最近一、两周陆续公布的日本动画企业财报,包含KADOKAWA,像是Pony Canyon(波丽佳音)、TBS 集团、ABC Animation等电视台系动画公司,甚至连制作《赛马娘》的动画工作室Studio KAI,都出现亏损或获利大幅下滑的情况。

另一方面,东宝与东映动画等大型公司的最新财报却大幅上扬,显示业界的强弱差距正变得越来越明显。然而,这透露出表面上的市场规模仍在成长,但产业内部其实正变得越来越辛苦。如今被称“串流平台泡沫”的成长阶段,是否已经来到尽头?动画产业是否正准备进入新的战略转型期?

日本媒体ITmedia便透过各家公司财报,分析了目前产业结构正在发生的变化。

其实整个动画产业共同面临的结构性问题,如果把这次亏损企业的财报放在一起看,会发现大家几乎都面临同样的问题:“制作成本暴涨,但回收方式跟不上。”目前动画制作现场的人事成本与制作成本持续攀升。原因包括:

长期人力不足

动画作品数量持续增加

外包费用上涨

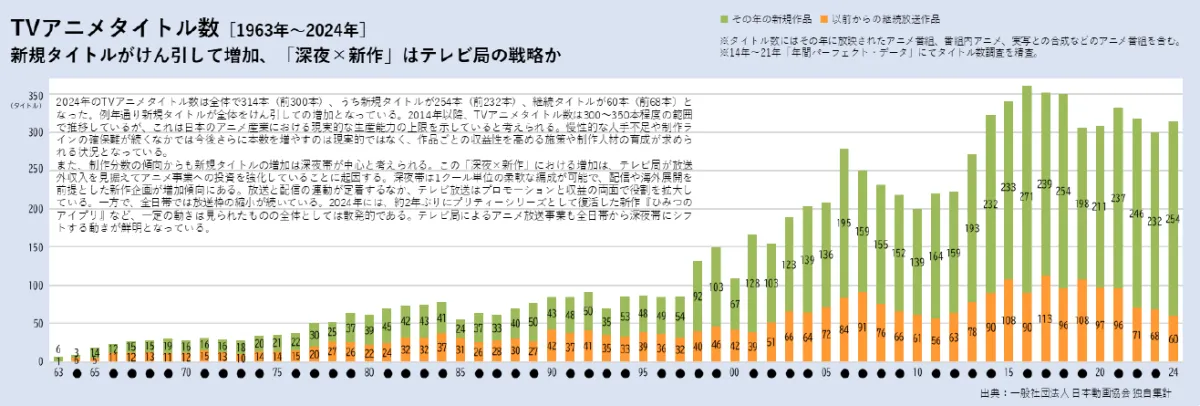

根据日本动画协会的《动画产业报告2025》:2000年代初期一年约制作100部电视动画,如今已增加到约300部。而帝国资料银行2025年的调查也指出:虽然动画产业营收创下历史新高,但制作公司却陷入“忙到爆却赚不到钱”的窘境,动画制作公司破产、停业与解散的案例也逐渐增加。

▼ 电视动画的数量近年来直直飙升。

当然,成本上涨本身不全然是坏事,因为这或许代表动画师待遇正在慢慢改善。真正的问题是:“增加的成本到底要从哪裡回收?”

过去几年,Netflix、Crunchyroll 等串流平台不断提高授权费。有些作品甚至80%的制作费可以靠串流授权回本,甚至出现像 MAPPA《链锯人》那样由制作公司自行出资100%,直接掌握作品权利的案例。

但现在情况变了,整体来看,平台愿意支付的金额已经逐渐触顶。当制作费上升时,企业必须思考该去哪里回收成本。过去靠串流平台提高买片价格还能补足,但现在已经到极限。剩下的只能靠海外授权、周边商品、活动展开等二次利用来补。

▼ MAPPA《链锯人》是罕见由动画公司自行出资的案例。

因此擅长IP经营的公司,能把作品做成大生意。但如果是不擅长的公司,只会看到成本越来越高,损益两平点越来越远。此外,与串流平台的议价能力差异也正在拉大企业间的收入差距。有热门作品的公司可以卖高价;没有热门IP的公司,则很难争取更好的授权条件。

▼ 如人气花式滑冰动画《金牌得主》是由 Disney+ 独家代理播出,也显示出作品的魅力跟串流平台能议价的差异。

近日KADOKAWA财报出现营业利益暴跌51.3%,动画与影像事业更亏损4.65亿日元,官方直呼坦言“过度偏重成为小说家吧&异世界题材”。

听起来好像很合理,但实际上是而是“胜利方程式失效了”,过去 KADOKAWA 的商业模式非常成功:

同时推出大量作品

锁定核心宅宅族群

再透过动画、漫画、小说、周边等媒体混合作战回收成本

而支撑这套模式的核心,就是“异世界转生系”作品群。但现在这套量产模式出现饱和,不是异世界作品不行了,问题是大家都在做异世界。串流平台其实仍然很喜欢异世界动画,因为它稳定、有固定观众。问题在于供给量太大了,粉丝被分散、每部作品能吸引的人变少想当然命中率自然下降,最后直接冲击 KADOKAWA 最擅长的媒体混合经营模式。

那相较之下,为何东宝与东映动画为什么依然强势?与 KADOKAWA 相比,东宝与东映动画展现出完全不同的样貌。

东宝动画公布2026年2月期财报:营收3606亿日元 &营业利益678亿日元,双双创下历史新高。东宝真正厉害的地方在于:“把IP当成核心事业”,而不是把动画当成单一商品,还可以把这套模式成功套用到《哥斯拉》等真人作品上。

东映动画则有两项压倒性优势:

1. 超强IP长期经营能力,像:《鬼太郎》、《数码宝贝》、《海贼王》、《七龙珠》、《光之美少女》,都能持续经营20~40年以上。

2. 惊人的生产能力

东映目前仍在扩张,除了扩大大坂工作室外,还在发展菲律宾据点,甚至筹备越南工作室,目标几乎是让整体产能翻倍。他们知道只靠东京不够,所以往大坂与海外扩张。而且是把资源投入自己最强的领域,这代表资金运用方向是正确的。

目前日本动画业界开始出现一种声音:“与其一直增加作品数量,不如减少作品,提高单部作品的收益。”甚至日本经产省也认为目前动画制作量已经接近产能极限。但实际上,现在亚洲各国都已经发展动画产业,可能会因为这样把产能放出去给国外,因此问题不在于“减产”,而在于如何在数量与品质之间取得平衡。

尽管近期财报不佳,但并不表示日本动画正在走下坡。即使在现在的环境里,仍然有公司持续创造优秀成绩。只要做出正确选择的企业,未来依然会成长。

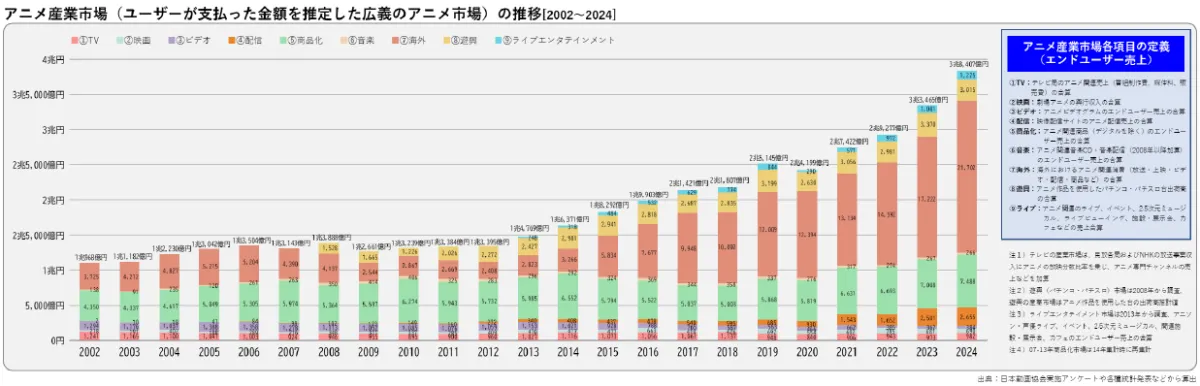

更重要的是粉丝的热情并没有消失,动画的市场仍持续扩大中,根据日本动画协会《动画产业报告2025》指出,在海外市场快速成长带动下,日本广义动画产业规模已经扩大到 3兆8407亿日元,逼近 4 兆日元大关。

只是在发生的事情是“作品做出来就能卖给串流平台”的黄金时代结束了,接下来比拚的不再只是制作能力,而是:

IP经营能力

海外市场拓展能力

授权与周边开发能力

长期资本运作能力

制作与企划整合能力

日本动画产业并非走向衰退,而是正式进入一场考验企业体质与经营实力的耐力赛。

1.本站内容收集于网络!若内容若侵犯到您的权益,请发送邮件至:jdlingyu1@gmail.com,我们将第一时间处理!